O mercado de monitores OLED registrou alta de 78% nas remessas globais no primeiro trimestre de 2026 em comparação ao mesmo período do ano passado, segundo dados divulgados pela consultoria taiwanesa TrendForce nesta semana.

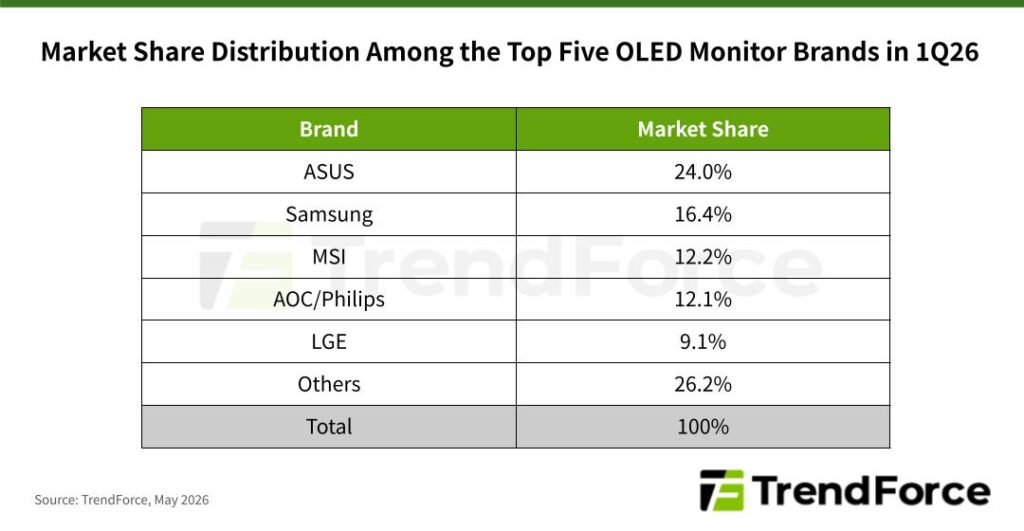

A ASUS liderou o ranking com 24% de participação, enquanto a Samsung apareceu logo atrás com 16,4%, sustentando o posicionamento das duas marcas no topo do segmento premium de displays.

O salto anual foi puxado pela maior disponibilidade de painéis QD-OLED no mercado. Com a Samsung Display ampliando a capacidade de produção, novas fabricantes conseguiram entrar no jogo com modelos competitivos, preenchendo lacunas de produto que existiam até pouco tempo atrás.

O efeitou foi um trimestre forte na comparação anual, mesmo com a sazonalidade típica do início do ano puxando a base trimestral para baixo.

Queda na comparação trimestral

A leitura precisa de uma ressalva importante: em relação ao quarto trimestre de 2025, as remessas caíram 11%, dentro do padrão de baixa do início de ano. Campanhas promocionais agressivas no fim de 2025 anteciparam parte da demanda, o que tirou ainda mais fôlego de janeiro a março.

A discrepância entre os dois indicadores (alta anual e queda trimestral) mostra um mercado em expansão estrutural, mesmo com oscilações pontuais.

A consultoria havia projetado em janeiro que o segmento de OLED para monitores cresceria 51% no ano cheio de 2026, depois de fechar 2025 com 2,735 milhões de unidades enviadas, alta de 92% sobre 2024.

ASUS amplia distância da concorrência

A liderança da ASUS no trimestre veio de um portfólio amplo e segmentado.

Afinal, a fabricante taiwanesa lançou um monitor gamer de 34 polegadas com taxa de atualização de 360 Hz e expandiu a presença em displays portáteis com um modelo OLED de 16 polegadas. A diversificação ajuda a marca a atacar simultaneamente gamers exigentes, criadores profissionais e nichos como mobilidade.

A linha ProArt, voltada a editores e coloristas, recebeu reforço com a chegada do PA32USD em abril, monitor de 31,5 polegadas com painel QD-OLED 4K e 240 Hz que cobre 99% do espaço DCI-P3.

No segmento gamer da linha ROG, o lançamento do ROG Swift PG34WCDN, com painel QD-OLED de 360 Hz anunciado na CES 2026, reforçou o catálogo high-end.

Samsung mantém vice-liderança com QD-OLED próprio

A Samsung preservou o segundo lugar com vantagem competitiva difícil de igualar. A fabricante coreana é dona da Samsung Display, fornecedora dos painéis QD-OLED que dominam o mercado de periféricos premium. Esse acesso prioritário ao próprio insumo garante volume estável mesmo na baixa estação.

O modelo Odyssey QHD de 27 polegadas e 180 Hz seguiu como carro-chefe do trimestre, sustentando boa parte das remessas da marca.

A linha exclusiva da Samsung tem combinação difícil de bater em termos de cobertura de cor, contraste e curva de preço, beneficiada pela integração vertical entre fábrica de painéis e fabricante de monitores.

“A liderança da ASUS está ancorada em uma linha de produtos OLED abrangente. A marca utiliza uma matriz de produtos altamente diferenciada para reforçar sua barreira competitiva”

Disputa apertada entre MSI e AOC/Philips

A briga pelo terceiro lugar foi decidida por margem mínima… A MSI fechou o trimestre com 12,2% de participação, encostando à frente da AOC/Philips, que ficou com 12,1%.

A diferença de 0,1 ponto percentual mostra como o segundo pelotão do mercado está bem disputado.

| Marca | Participação 1T26 | Diferencial estratégico |

|---|---|---|

| ASUS | 24,0% | Portfólio amplo, foco gamer e criativo |

| Samsung | 16,4% | Painel QD-OLED próprio, modelos exclusivos |

| MSI | 12,2% | Modelos comerciais e gamers high-end |

| AOC/Philips | 12,1% | 27 polegadas QHD com preço agressivo |

| LG Electronics | 9,1% | Foco em ultrawide |

| Outras | 26,2% | — |

| Total | 100% | — |

A MSI manteve as remessas estáveis dos modelos de 31,5 polegadas e expandiu para o segmento comercial com um monitor UHD de 27 polegadas. A marca também entrou na corrida dos altíssimos refresh rates lançando um gamer de 34 polegadas com 360 Hz, formando uma linha que atende desde escritórios corporativos até e-sports profissionais.

A AOC/Philips seguiu estratégia oposta, concentrando esforços no segmento de 27 polegadas QHD com modelos de entrada agressivamente posicionados em preço. A tática transformou a marca no concorrente mais perigoso ao topo do ranking, capaz de pressionar volumes via custo unitário baixo.

LG Electronics aposta em ultrawide

A LG Electronics fechou o top 5 com 9,1% de participação. A divisão de monitores da empresa, separada da Samsung Display em estrutura corporativa, manteve foco na linha ultrawide, que já representa 40% das remessas OLED da marca.

No primeiro trimestre, o destaque foi o lançamento exclusivo de um modelo WUHD de 39 polegadas e 165 Hz, esperado para puxar volumes significativos no segundo trimestre. A consultoria projeta que a fatia ultrawide chegue a 45% das remessas OLED da LG até junho, consolidando o nicho onde a marca tem competitividade reconhecida.

Painéis QD-OLED entram em jogo

A expansão da oferta de painéis QD-OLED foi o fator decisivo para o crescimento anual. Até 2024, a escassez do componente limitava o acesso de fabricantes menores ao segmento, concentrando as remessas nas marcas com contratos firmes com a Samsung Display.

A entrada de novos modelos da AOC, Dell, Gigabyte e MSI ao longo de 2025 mudou a dinâmica. Hoje, praticamente todas as grandes fabricantes de monitor têm pelo menos um modelo QD-OLED no catálogo, e a concorrência se desloca para a diferenciação por taxa de atualização, tamanho e recursos de calibração.

Os painéis de terceira geração da Samsung Display, anunciados em 2024, trouxeram melhorias relevantes em brilho e durabilidade, dois pontos fracos históricos da tecnologia OLED.

A consequência foi o crescimento da confiança das marcas em apostar no formato mesmo em segmentos onde a longevidade do display é determinante, como uso profissional.

Tendências para o restante de 2026

O segundo trimestre tradicionalmente recupera fôlego em remessas, e a expectativa é que o mercado mantenha trajetória positiva. As campanhas de meio de ano costumam puxar volumes, especialmente nos modelos voltados ao consumo gamer, segmento que sustenta boa parte do crescimento OLED.

A consolidação dos preços abaixo dos US$ 700 (cerca de R$ 3.530 na cotação atual, sem considerar impostos brasileiros nem taxas de importação) em modelos QHD de 27 polegadas tende a ampliar o público potencial. Há um ano, encontrar OLED nessa configuração por menos de US$ 900 era raro. A queda foi puxada pela maior oferta de painéis e pela entrada de marcas como AOC com modelos de entrada.

A disputa entre MSI e AOC/Philips deve continuar acirrada nos próximos trimestres, com tendência de a marca chinesa avançar caso mantenha a política de preços competitivos.

A briga pelo topo, entre ASUS e Samsung, parece mais difícil de mudar no curto prazo, dado o porte das duas marcas e os portfólios consolidados.

Leia também:

- ASUS prepara novo monitor ROG Swift OLED PG32UCWM de 32” para gamers exigentes

- ASUS lança silenciosamente RTX 5090 ProArt com design inspirado na Founders Edition

- ASUS lança monitores ProArt QD-OLED 4K de 240 Hz para criadores profissionais

Fabricantes de IPS e VA estão vendo suas margens cair

A escalada do OLED reorganiza a hierarquia do mercado de monitores como um todo. As tecnologias IPS e VA, que dominaram a década de 2010, perdem espaço no segmento premium e passam a se concentrar em faixas de preço mais acessíveis e em aplicações onde a longevidade do painel ainda pesa mais do que a qualidade da imagem.

Os custos de produção do QD-OLED caíram cerca de 30% em 24 meses, segundo apuração da TrendForce em relatórios anteriores. O cálculo do consumidor passa a contemplar OLED como opção viável em faixas de preço que antes eram exclusividade do IPS de alto desempenho.

Para os próximos trimestres, a expectativa é que o crescimento percentual desacelere em termos absolutos, simplesmente porque a base de comparação fica maior. Mas a tendência de expansão estrutural segue intacta, com mais marcas entrando no segmento e o público gamer assumindo o papel de motor principal das vendas.

Fonte(s): TrendForce